Découvrez notre analyse des taux de crédit immobilier en juillet 2025, avec des données exclusives collectées sur les offres réelles des banques.

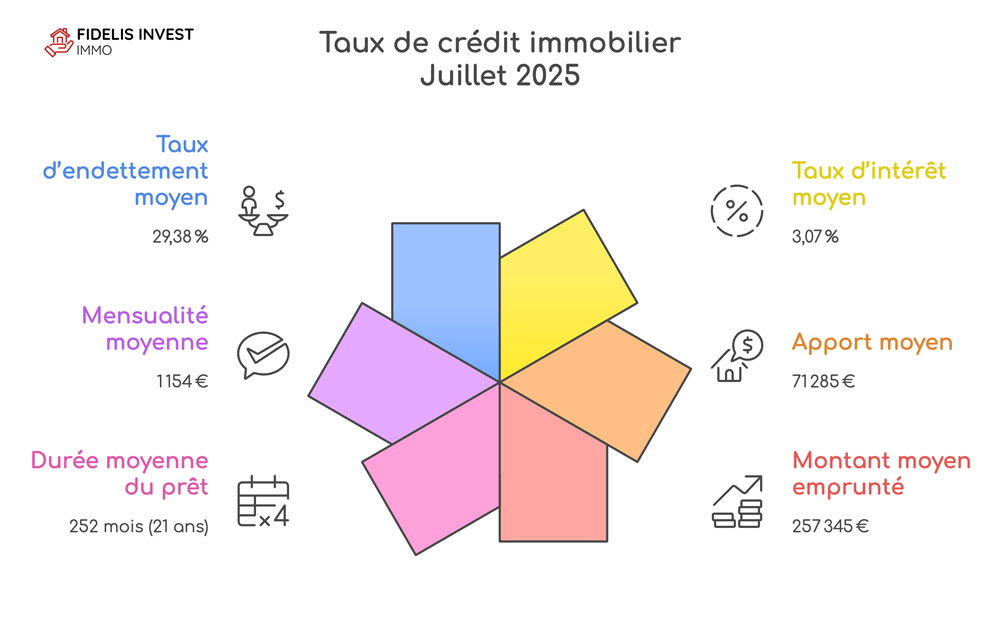

Les chiffres clés des taux de crédit immobilier (juillet 2025)

- Taux d’intérêt moyen : 3,07 %

- Apport moyen : 71 285 €

- Montant moyen emprunté : 257 345 €

- Durée moyenne du prêt : 252 mois (21 ans)

- Mensualité moyenne avec assurance : 1 154 €

- Taux d’endettement moyen : 29,38 %

Vous cherchez le meilleur taux de crédit immobilier en août 2025 ?

Profil type des emprunteurs – Juillet 2025

En juillet 2025, le profil moyen des emprunteurs continue d’évoluer dans un contexte économique en mouvement. L’âge moyen des personnes ayant déposé une demande de crédit immobilier s’établit à 37 ans, confirmant une tendance déjà observée les mois précédents. On note toutefois une légère diminution des revenus moyens, avec une baisse de 150 € par rapport au mois de juin, signe d’un pouvoir d’achat en légère contraction.

Par ailleurs, la part des primo-accédants reste majoritaire : ils représentent 55 % des dossiers de prêt déposés auprès des établissements bancaires. Ce chiffre demeure relativement stable, illustrant l’importance constante de cette catégorie d’emprunteurs sur le marché immobilier.

Pour compléter ces chiffres, l’Observatoire Crédit Logement / CSA publie régulièrement des données de référence sur l’évolution des taux.

Apport et capital emprunté : quelle évolution ?

En juillet, l’apport moyen chute à 71 285 €, soit 14 000 € de moins qu’en juin 2025.

Le capital moyen emprunté est de 257 345 € sur 23 ans.

L’allongement de la durée de prêt reste une solution clé pour compenser la perte de pouvoir d’achat immobilier.

Taux d’intérêt et assurance emprunteur

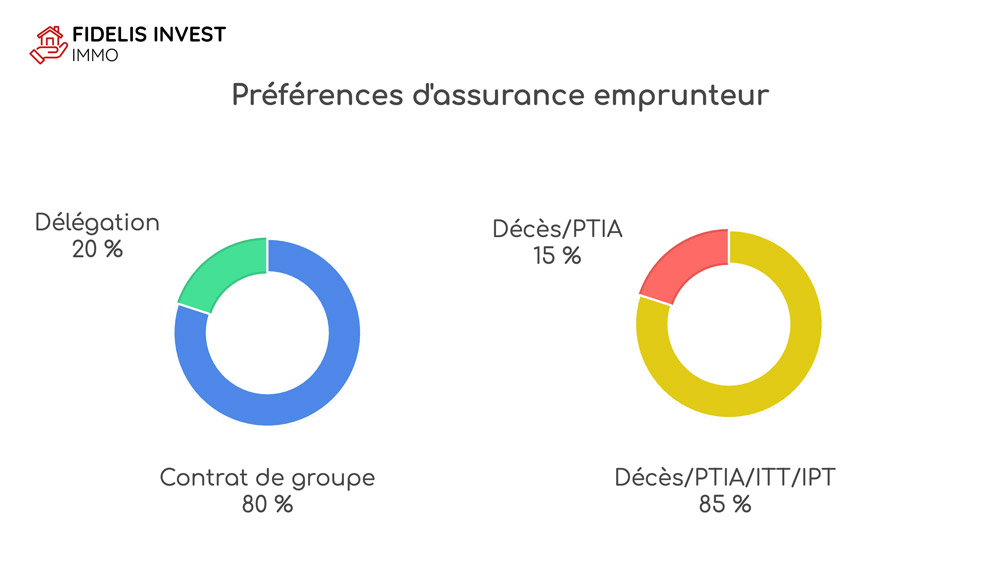

- 80 % des emprunteurs choisissent un contrat groupe pour leur assurance de prêt (20 % opte pour une délégation).

- 85 % sélectionnent la garantie Décès/PTIA/ITT/IPT contre 15 % la garantie Décès/PTIA seule.

- Le coût moyen de l’assurance s’élève à 20 017 €, avec un taux moyen de 0,31 %.

Zoom sur les primo-accédants en 2025

Le primo-accédant type en juillet 2025 :

- Âge : 31 ans

- Revenu mensuel : 3 013 €

- Apport : 59 226 € (près de 12 000 € en moins que la moyenne globale).

- Capital emprunté : 230 536 €

- Durée de prêt : 285 mois (24 ans)

- Taux d’intérêt : 3,16 %

- Mensualité moyenne : 1 152 €

- Taux d’endettement : 29,13 %

Les règles strictes (notamment le taux d’endettement limité à 35 %) obligent souvent les primo-accédants à maximiser la durée de leur prêt.

Baromètre du crédit consommation – Juillet 2025

Le profil type de l’emprunteur en crédit conso :

- Âge : 42 ans

- Revenu : 3 395 € (en hausse de +500 € vs juin 2025).

- 69 % sont salariés du privé, 14 % du public, 7 % retraités et 10 % indépendants.

Projets financés via crédit conso

- Véhicules : 55 %

- Travaux : 14 %

- Trésorerie : 7 %

- Équipement de la maison : 5 %

Montant moyen emprunté : 13 032 € pour 55 mois (TAEG : 11,76 %).

Par projet :

- Véhicule : 15 279 €

- Travaux : 10 393 €

- Trésorerie : 11 834 €

- Autres : 10 806 €

- Fiscalité immobilière 2026 : nouveautés et impacts

Introduction La fiscalité immobilière 2026 évolue avec plusieurs mesures proposées dans le cadre de la loi de finances. Ainsi, les… Lire la suite : Fiscalité immobilière 2026 : nouveautés et impacts

Introduction La fiscalité immobilière 2026 évolue avec plusieurs mesures proposées dans le cadre de la loi de finances. Ainsi, les… Lire la suite : Fiscalité immobilière 2026 : nouveautés et impacts - Baromètre du crédit immobilier – Novembre 2025Après plusieurs mois de baisse, le marché du crédit immobilier en novembre 2025 confirme sa stabilisation. Les taux d’emprunt se… Lire la suite : Baromètre du crédit immobilier – Novembre 2025

Évolution des taux immobiliers

En juillet 2025, les taux restent stables :

- -0,02 pt sur 15 ans

- +0,02 pt sur 20 ans

- -0,02 pt sur 25 ans

Les données officielles de la Banque de France permettent de suivre les tendances nationales sur les crédits à l’habitat.